Uanset miljøhensyn og ønsker om en højere grad af

selvforsyning med energi lå de høje internationale oliepri-

ser også som et underliggende incitament for de betyde-

lige investeringer i offshore vindenergi, som ikke mindst i

2000’erne havde taget fart. I 2012 var der på verdensplan i

alt opført havmølleparker med en samlet effekt på omkring

fire GW, men prognoserne fra European Wind Energy As-

sociation lød på en samlet europæisk kapacitet på 40-55

GW i 2020. Tallene antydede et stort vækstpotentiale, og

bl.a. i Esbjerg forberedte man sig på at kunne klare de med-

følgende udfordringer. Havnen udvidede og havde i 2012

baglandsarealer til at kunne håndtere fem-seks havmølle-

projekter ad gangen, ligesom Esbjerg Kommune havde re-

serveret et areal på 2 millioner kvadratmeter i havnens bag-

land til industrielle formål. Sidstnævnte var oprindelig sket

i forbindelse med en henvendelse fra vindmøllefabrikanten

Siemens, der dog i sidste ende valgte Esbjerg fra til fordel

for Storbritannien, hvortil den påtænkte mølleproduktion

var bestemt. De afsatte arealer lå imidlertid fortsat klar og

kunne med deres planlagte transportkorridorer til havnen at-

ter komme i spil, når hav- og landbaserede vindmøller efter-

hånden nåede en størrelse, som umuliggjorde landtransport

fra fabrik til afskibningssted.

21

Et sådant scenarie forudsatte selvfølgelig en danskbase-

ret vindmølleproduktion, og her vakte voldsomme økono-

miske problemer hos verdens største vindmøllefabrik, dan-

ske Vestas, naturlig bekymring. Sammen med det tyskejede

Siemens var Vestas den primære aktør i dansk vindmølle-

produktion, hvoraf langt hovedparten gik til eksport. Nu var

Vestas imidlertid blevet ramt af en række udfordringer på sit

amerikanske hovedmarked, som i slutningen af 2000’erne

blev hårdt mærket af den økonomiske krise, hvilket påvir-

kede investeringer i vedvarende energi. I 2012 opstod der

endvidere tvivl om fortsættelsen af en særlig skatteordning,

Production Tax Credit, som havde været gunstig for udvik-

lingen af amerikansk baseret vindenergi. Den økonomiske

krise havde ændret energimarkedet, og forbrugernes be-

gejstring for grønne – men også dyrere – energitiltag var

til at overse. Endelig havde man – ikke mindst i USA og

Canada – arbejdet med udvikling af indvinding af olie og

gas fra skiferlag i undergrunden. I starten af 2010’erne blev

nordamerikansk skifergas udvundet i sådan et omfang, at

det havde ændret det globale gasmarked og sænket gaspri-

serne markant. I takt hermed begyndte man verden rundt

at se skifergas og -olie som et attraktivt alternativ til andre

energiformer – lige fra naturgas, olie og kul til vedvarende

energiformer som sol, vind og bølger.

22

I 2012 måtte man på det internationale energimarked

operere med to vidt forskellige scenarier. Et scenarie baseret

på en økonomisk vækst i nogle af verdens folkerigeste stater,

som ville lægge fortsat pres på olie- og gaspriserne – og et

andet scenarie, hvor stadig forbedret og øget indvinding af

skiferolie og -gas ville påvirke energipriserne i nedadgående

retning. Der var ikke tvivl om, at det første scenarie set med

danske øjne var at foretrække, idet høje energipriser ville

øge incitamentet til at få mest muligt ud af Nordsøens olie-

og gasreserver, skabe økonomisk råderum for vedvarende

energi i form af f.eks. offshore vindenergi og fremme dansk

eksport af bæredygtige energiløsninger. Omvendt kunne

man ikke lukke øjnene for muligheden af, at skiferolie og

-gas kunne vende op og ned på alle forestillinger. De to sce-

narier repræsenterede yderpunkter i den mulige fremtidige

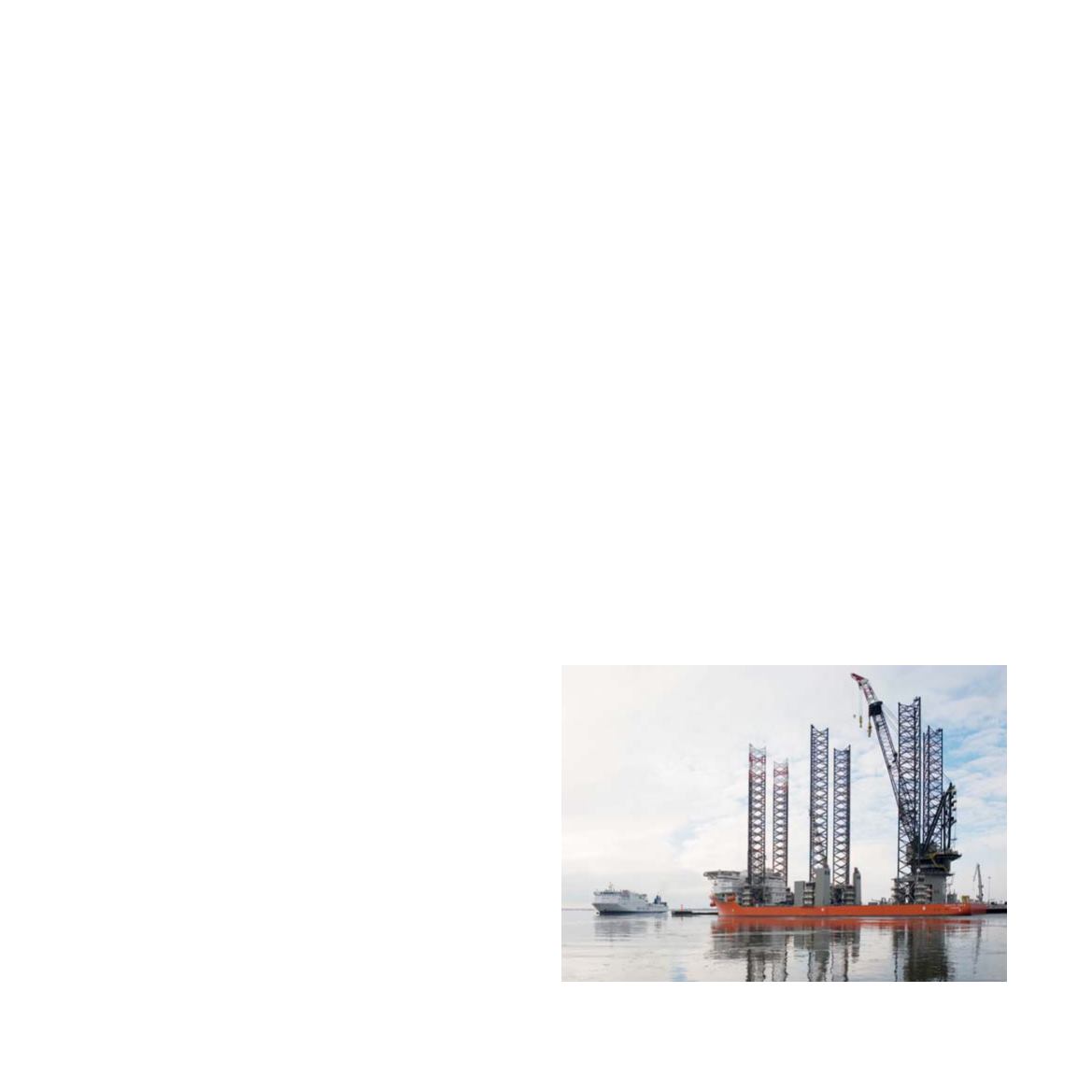

PACIFIC ORCA – et af de største installationsfartøjer til vind-

møller – og Englandsfærgen DANA SIRENA i Esbjerg Havn,

januar 2013.

26