85 / 196

85 / 196

men dykkede igen i 1992 til det tidligere niveau.

35

Sammen-

lignet med nutiden er det lave prisniveau stort set uændret,

idet den gennemsnitlige pris for rødspætter var omkring 9-10

kroner i 2014.

36

Priserne på mange af de andre fiskearter er i

dag også næsten på samme niveau som omkring år 2000. At

drive et fiskeri på et sådant grundlag influerer naturligvis på,

om fiskeren kan og vil fortsætte i erhvervet.

Danmarks Statistiks opgørelse over det økonomiske

bruttoudbytte, fordelt på omkostninger, nettoudgifter og

driftsresultat per virksomhed i dansk fiskerierhverv, viste,

at bruttoudbyttet i gennemsnit var på omkring 4,5 mio. kr.

per virksomhed i 2012. Bruttoudbyttet for 2010-2012 lå be-

tragtelig over de foregående år 2004-2009.

37

Det skyldtes

især, at prisen på industrifisk og på sild og makrel lå pænt

over tidligere niveau.

38

Driftsomkostningerne steg fra 2004

til 2012 med i alt 34 %. I 2012 udgjorde driftsomkostninger-

ne således gennemsnitligt omkring 70 % af bruttoudbyttet.

Stigende udgifter til brændstof udgjorde en betydelig del af

driftsomkostningerne,

39

og losse- og fragtomkostninger er

desuden en væsentlig udgift for fiskere med lang afstand til

auktionshallen. For nogle kystfiskere anslås det at være en

udgift på 20 % af fangsten.

40

Danmarks Statistiks opgørelse over fiskefartøjernes

regnskaber fra 2012 viste, at alle fartøjsgrupper i gennem-

snit havde overskud i det samlede driftsresultat, men at va-

riationen var stor – fra 132.000 kroner for fartøjer med en

fartøjslængde under 12 meter til 15,4 mio. kr. for de største

fartøjer på 40 meter og derover.

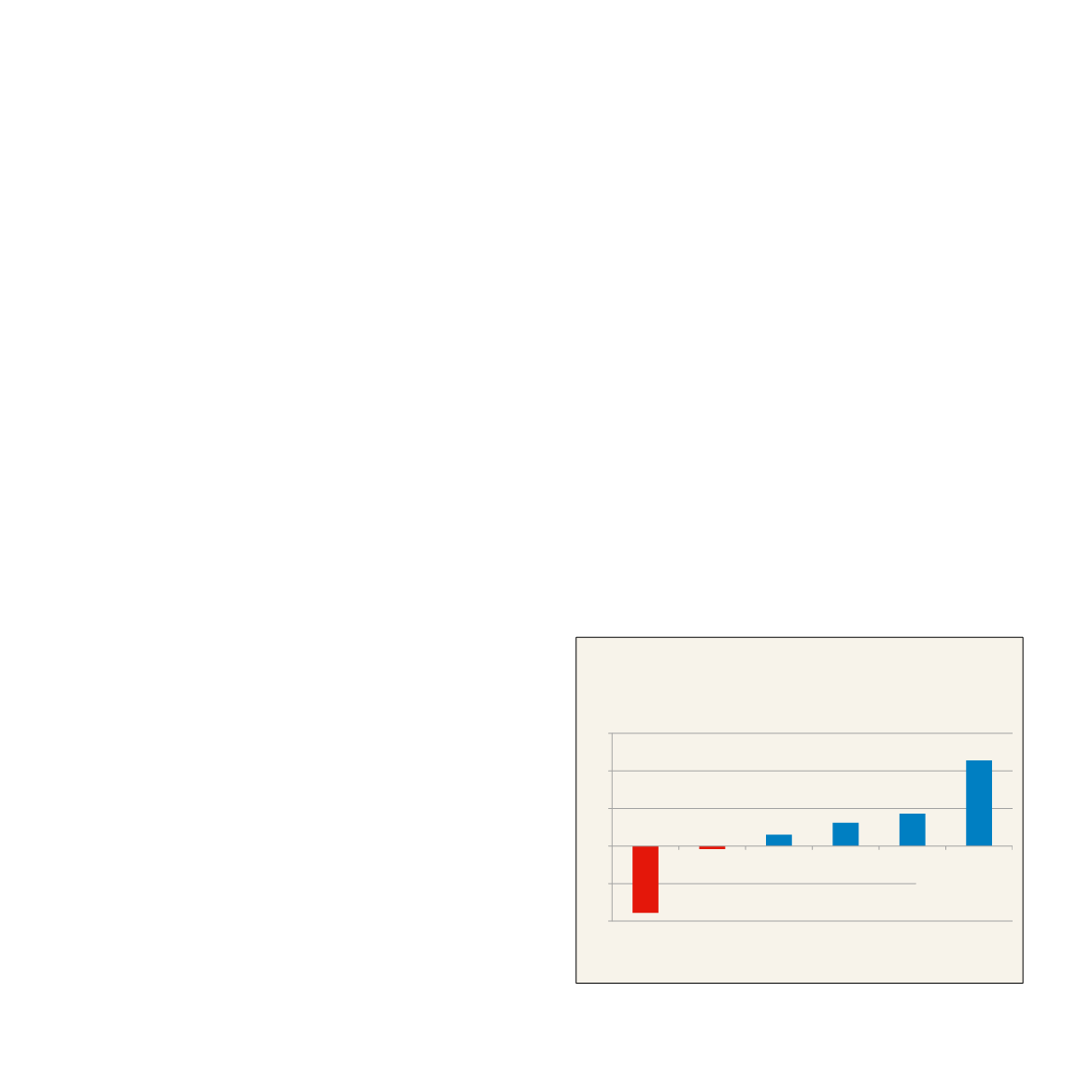

41

Som det fremgår af figur

4, gav det for de største fartøjer en afkastningsgrad på 11,4

procent, mens det for de mindre og mindste fartøjer betød en

negativ afkastningsgrad.

En meget stor del af den danske fiskerflåde består af

mindre både og kuttere under 15 meter. Regnskabsstatistik-

ken for 2012 viser, at det kan være økonomisk trangt for

disse fartøjer. Dette underbygges af en anden undersøgelse,

der viste, at de mindre fartøjer i gennemsnit havde haft regi-

strerede underskud i årene forinden, men at de alligevel var

fortsat som aktive i erhvervet.

42

Dette kan skyldes forskelli-

ge årsager: At mange fiskere i gruppen har betalt deres fartøj

ud eller, som tidligere nævnt, at et ophør i fiskeriet og salg

af fartøjet ville give dem en betragtelig økonomisk gæld,

hvorfor de derfor har valgt at se tiden an. En anden nærlig-

gende forklaring kan være, at fiskeriet for dem er forbundet

med en rekreativ værdi og/eller, at de har alderspension ved

siden af fiskeriet.

Veje til forbedring af driftsresultatet kan bl.a. være at

arbejde mere eller at fange mere. Forenklet sagt er det i

dag nødvendigt at fiske mellem 30 og 50 % større mængde,

hvis fiskeren vil have den samme købekraft som for 15 år

siden. Men her stiller gældende regler begrænsninger. Mu-

ligheden for at arbejde mere og fange mere er til stede for

nogle fiskere, mens der for andre er begrænsninger i kraft af

gældende bestemmelser om fangstbegrænsninger, kvoter og

FKA samt tilladte havdage. De årlige fastlagte kvoter sætter

begrænsninger for fangsten og dermed, hvor meget der kan

arbejdes/fiskes. FKA-kvoteandelen er udslagsgivende for,

hvor meget fiskeren må fange i et bestemt fangstområde, og

ordningen med havdage (antal tilladte dage til havs) regule-

rer, hvor ofte det enkelte fartøj må sejle på havet om året (ty-

pisk norm er 150 dage). For at sikre en bedre økonomi har

mange fiskere opkøbt ekstra fartøjer og samlet havdagene

på færre kuttere.

43

Siden indførelsen af fartøjskvoteandele

tilbage i 2007 er der sket en stor koncentration af kvoter og

Figur 4. Regnskabsresultater for skeriet fordelt

på fartøjsgrupper. 2012

Afkastningsgrad *)

Kilde: Nyt fra Danmarks Statistik nr. 649.

Regnskabsstatistik for skeri 2012. *) foreløbige tal.

-10

-5

0

5

10

15

< 12 12-14,9 15-17,9 18-23,9 24-39,9 40 >

Fartøjslængde

83